量化分析师的Python日记【第8天 Q Quant兵器谱之函数插值】

最后更新于:2022-04-01 21:50:46

# 量化分析师的Python日记【第8天 Q Quant兵器谱之函数插值】

> 来源:https://uqer.io/community/share/551cfa1ff9f06c8f339044ff

> 在本篇中,我们将介绍Q宽客常用工具之一:函数插值。接着将函数插值应用于一个实际的金融建模场景中:波动率曲面构造。

> 通过本篇的学习您将学习到:

> 1. 如何在`scipy`中使用函数插值模块:`interpolate`;

> 2. 波动率曲面构造的原理;

> 3. 将`interpolate`运用于波动率曲面构造。

## 1. 如何使用`scipy`做函数插值

函数插值,即在离散数据的基础上补插连续函数,估算出函数在其他点处的近似值的方法。在`scipy`中,所有的与函数插值相关的功能都在`scipy.interpolate`模块中

```py

from scipy import interpolate

dir(interpolate)[:5]

['Akima1DInterpolator',

'BPoly',

'BarycentricInterpolator',

'BivariateSpline',

'CloughTocher2DInterpolator']

```

作为介绍性质的本篇,我们将只关注`interpolate.spline`的使用,即样条插值方法:

+ `xk`离散的自变量值,为序列

+ `yk`对应`xk`的函数值,为与`xk`长度相同的序列

+ `xnew`需要进行插值的自变量值序列

+ `order`样条插值使用的函数基德阶数,为1时使用线性函数

```py

print interpolate.spline.__doc__

Interpolate a curve at new points using a spline fit

Parameters

----------

xk, yk : array_like

The x and y values that define the curve.

xnew : array_like

The x values where spline should estimate the y values.

order : int

Default is 3.

kind : string

One of {'smoothest'}

conds : Don't know

Don't know

Returns

-------

spline : ndarray

An array of y values; the spline evaluated at the positions `xnew`.

```

### 1.1 三角函数(`np.sin`)插值

一例胜千言!让我们这里用实际的一个示例,来说明如何在`scipy`中使用函数插值。这里的目标函数是三角函数:

假设我们已经观测到的`f(x)`在离散点`x=(1,3,5,7,9,11,13)`的值:

```py

import numpy as np

from matplotlib import pylab

import seaborn as sns

font.set_size(20)

x = np.linspace(1.0, 13.0, 7)

y = np.sin(x)

pylab.figure(figsize = (12,6))

pylab.scatter(x,y, s = 85, marker='x', color = 'r')

pylab.title(u'$f(x)$离散点分布', fontproperties = font)

```

首先我们使用最简单的线性插值算法,这里面只要将`spline`的参数`order`设置为1即可:

```py

xnew = np.linspace(1.0,13.0,500)

ynewLinear = interpolate.spline(x,y,xnew,order = 1)

ynewLinear[:5]

array([ 0.84147098, 0.83304993, 0.82462888, 0.81620782, 0.80778677])

```

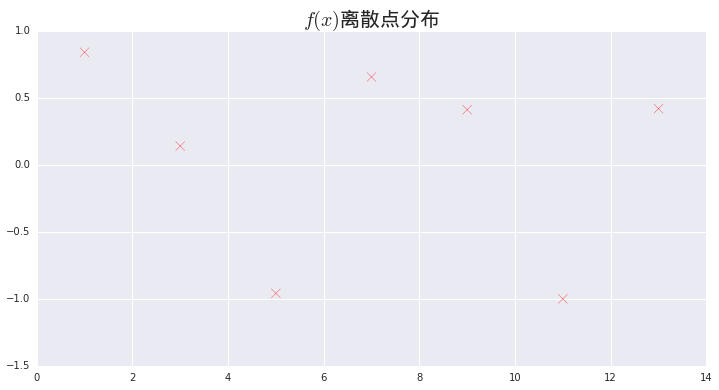

复杂一些的,也是`spline`函数默认的方法,即为样条插值,将`order`设置为3即可:

最后我们获得真实的`sin(x)`的值:

```py

ynewReal = np.sin(xnew)

ynewReal[:5]

array([ 0.84147098, 0.85421967, 0.86647437, 0.87822801, 0.88947378])

```

让我们把所有的函数画到一起,看一下插值的效果。对于我们这个例子中的目标函数而言,由于本身目标函数是光滑函数,则越高阶的样条插值的方法,插值效果越好。

```py

pylab.figure(figsize = (16,8))

pylab.plot(xnew,ynewReal)

pylab.plot(xnew,ynewLinear)

pylab.plot(xnew,ynewCubicSpline)

pylab.scatter(x,y, s = 160, marker='x', color = 'k')

pylab.legend([u'真实曲线', u'线性插值', u'样条插值', u'$f(x)$离散点'], prop = font)

pylab.title(u'$f(x)$不同插值方法拟合效果:线性插值 v.s 样条插值', fontproperties = font)

```

## 2. 函数插值应用 —— 期权波动率曲面构造

市场上期权价格一般以隐含波动率的形式报出,一般来讲在市场交易时间,交易员可以看到类似的波动率矩阵(Volatilitie Matrix):

```py

import pandas as pd

pd.options.display.float_format = '{:,>.2f}'.format

dates = [Date(2015,3,25), Date(2015,4,25), Date(2015,6,25), Date(2015,9,25)]

strikes = [2.2, 2.3, 2.4, 2.5, 2.6]

blackVolMatrix = np.array([[ 0.32562851, 0.29746885, 0.29260648, 0.27679993],

[ 0.28841840, 0.29196629, 0.27385023, 0.26511898],

[ 0.27659511, 0.27350773, 0.25887604, 0.25283775],

[ 0.26969754, 0.25565971, 0.25803327, 0.25407669],

[ 0.27773032, 0.24823248, 0.27340796, 0.24814975]])

table = pd.DataFrame(blackVolMatrix * 100, index = strikes, columns = dates, )

table.index.name = u'行权价'

table.columns.name = u'到期时间'

print u'2015年3月3日10时波动率矩阵'

table

2015年3月3日10时波动率矩阵

```

| 到期时间 | March 25th, 2015 | April 25th, 2015 | June 25th, 2015 | September 25th, 2015 |

| --- | --- |

| 行权价 | | | | |

| 2.20 | 32.56 | 29.75 | 29.26 | 27.68 |

| 2.30 | 28.84 | 29.20 | 27.39 | 26.51 |

| 2.40 | 27.66 | 27.35 | 25.89 | 25.28 |

| 2.50 | 26.97 | 25.57 | 25.80 | 25.41 |

| 2.60 | 27.77 | 24.82 | 27.34 | 24.81 |

交易员可以看到市场上离散值的信息,但是如果可以获得一些隐含的信息更好:例如,在2015年6月25日以及2015年9月25日之间,波动率的形状会是怎么样的?

### 2.1 方差曲面插值

我们并不是直接在波动率上进行插值,而是在方差矩阵上面进行插值。方差和波动率的关系如下:

所以下面我们将通过处理,获取方差矩阵(Variance Matrix):

```py

evaluationDate = Date(2015,3,3)

ttm = np.array([(d - evaluationDate) / 365.0 for d in dates])

varianceMatrix = (blackVolMatrix**2) * ttm

varianceMatrix

array([[ 0.00639109, 0.0128489 , 0.02674114, 0.04324205],

[ 0.0050139 , 0.01237794, 0.02342277, 0.03966943],

[ 0.00461125, 0.01086231, 0.02093128, 0.03607931],

[ 0.00438413, 0.0094909 , 0.02079521, 0.03643376],

[ 0.00464918, 0.00894747, 0.02334717, 0.03475378]])

```

这里的值`varianceMatrix`就是变换而得的方差矩阵。

下面我们将在行权价方向以及时间方向同时进行线性插值,具体地,行权价方向:

时间方向:

这个过程在`scipy`中可以直接通过`interpolate`模块下`interp2d`来实现:

+ `ttm` 时间方向离散点

+ `strikes` 行权价方向离散点

+ `varianceMatrix` 方差矩阵,列对应时间维度;行对应行权价维度

+ `kind = 'linear'` 指示插值以线性方式进行

```py

interp = interpolate.interp2d(ttm, strikes, varianceMatrix, kind = 'linear')

```

返回的`interp`对象可以用于获取任意点上插值获取的方差值:

```py

interp(ttm[0], strikes[0])

array([ 0.00639109])

```

最后我们获取整个平面上所有点的方差值,再转换为波动率曲面。

```py

sMeshes = np.linspace(strikes[0], strikes[-1], 400)

tMeshes = np.linspace(ttm[0], ttm[-1], 200)

interpolatedVarianceSurface = np.zeros((len(sMeshes), len(tMeshes)))

for i, s in enumerate(sMeshes):

for j, t in enumerate(tMeshes):

interpolatedVarianceSurface[i][j] = interp(t,s)

interpolatedVolatilitySurface = np.sqrt((interpolatedVarianceSurface / tMeshes))

print u'行权价方向网格数:', np.size(interpolatedVolatilitySurface, 0)

print u'到期时间方向网格数:', np.size(interpolatedVolatilitySurface, 1)

行权价方向网格数: 400

到期时间方向网格数: 200

```

选取某一个到期时间上的波动率点,看一下插值的效果。这里我们选择到期时间最近的点:2015年3月25日:

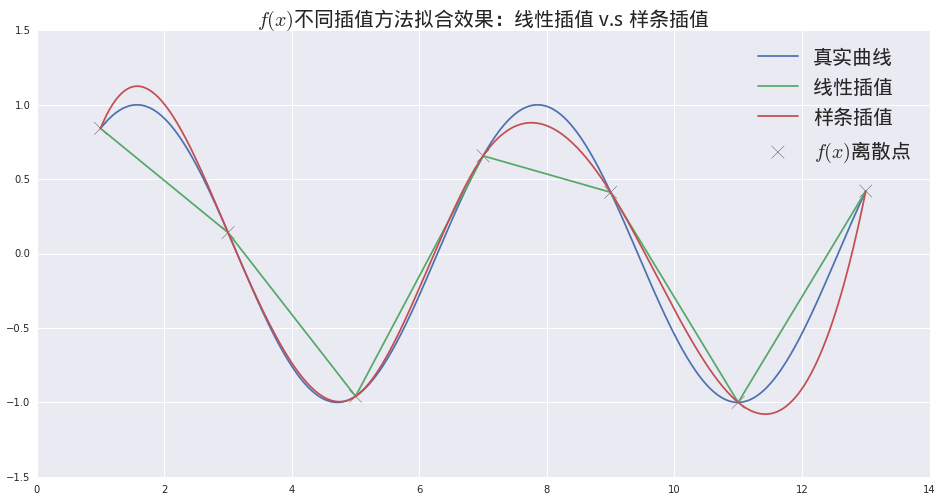

```py

pylab.figure(figsize = (16,8))

pylab.plot(sMeshes, interpolatedVolatilitySurface[:, 0])

pylab.scatter(x = strikes, y = blackVolMatrix[:,0], s = 160,marker = 'x', color = 'r')

pylab.legend([u'波动率(线性插值)', u'波动率(离散)'], prop = font)

pylab.title(u'到期时间为2015年3月25日期权波动率', fontproperties = font)

```

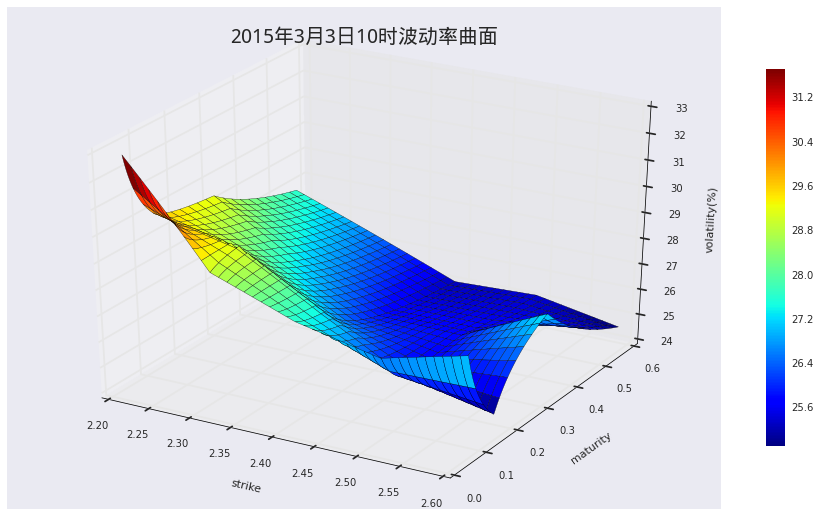

最终,我们把整个曲面的图像画出来看看:

```py

from mpl_toolkits.mplot3d import Axes3D

from matplotlib import cm

maturityMesher, strikeMesher = np.meshgrid(tMeshes, sMeshes)

pylab.figure(figsize = (16,9))

ax = pylab.gca(projection = '3d')

surface = ax.plot_surface(strikeMesher, maturityMesher, interpolatedVolatilitySurface*100, cmap = cm.jet)

pylab.colorbar(surface,shrink=0.75)

pylab.title(u'2015年3月3日10时波动率曲面', fontproperties = font)

pylab.xlabel("strike")

pylab.ylabel("maturity")

ax.set_zlabel(r"volatility(%)")

```

';